在线占卜时隔半年再定增!张家口银行频频补充资本背后,盈利能力亟待改善

来源:机构之家

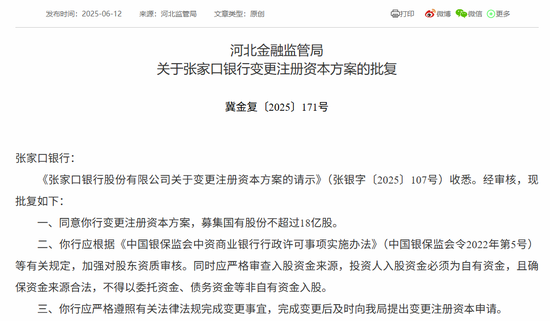

6月12日(📡),国家金融监管总局河北监管局发布《关于张家口银行变更注册资本方案的批复》((🥈)冀金复(2025)171号),同意张家口银行变更注册资本方案,募集国有股份不超过18亿股。

在线占(🐭)卜 资本水平接近红线,时隔半年再(🌁)定增

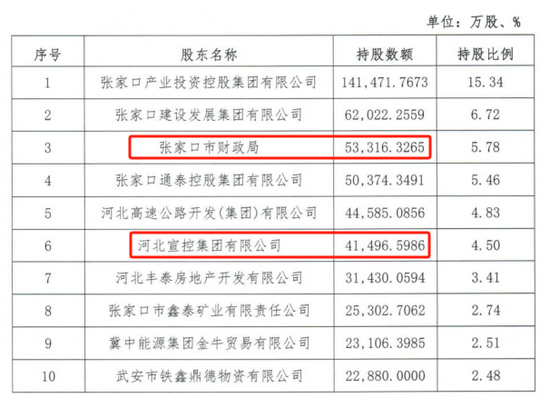

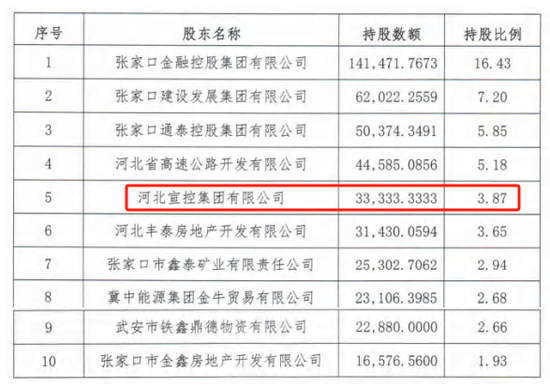

在(🧙)线占卜 值得注意的是(🌃),该行在去年底已历经一次增资扩(🎟)股,据今仅半年时间,指向其“补血”之急迫。2024年12月11日,河北监管局同意张家口银行增资6.12亿元,注资由86.11亿元增至92.23亿元。同年11月26日,监管同意张家口市财政局增持张家口银行4.08亿股股份。增持后,张家口市财政局合计持有该行5.33亿股股份,持股比例为5.78%。

在线占卜 与之相应的,张家口银行也火速完成了增资计划。根据该行披露的2024年年(🛰)报显示,截止去年末,张家口市财政局已新晋该行前十大股东之列,以5.33亿股(👊)的持股数位列第三大股东,占据彼时张家口银行6.12亿增资的绝大(❄)多数;与此同(💼)时,第六大股东河北宣控集团也有所增持,持股比例提升至4.50%。

在线占卜 何故张家口银行时隔半年再度增资扩股?这背后,国有股东对其支持是一方面,而(🕓)“青黄不接”的资本水平则(🔧)是核心原因。对于银行而言,只有足够的资本金支持下才能(💱)源源不(💣)断进行信贷投放和金融投资;与此同时,不同类型的资产投放则对应不同风险权重,这也成为监管约束银行资金无序投放的重要利器,同时动态调整的风险权重则能因时制宜引导银行调整其资(🐬)产布局。

在线占卜 从数据来看,张家口银行近几年资本水平整体下滑,截止2025年一季度末,三项资本充足率分别为7.96%、9.59%和11.57%,其中(🏺)核心一级资本充足率下降尤甚,以2020年对应数据为锚,期(🛣)间下滑幅度高达113BP。这其中差距的主要原因在于核心一级资本补充手段较为(🌖)狭窄,并不能依仗于(🕖)外部资本债券(🐈)等灵活手段,只能通过内生留存、定增等手段。随着核心一级资本的整体回落,并在近几年基本在8%左右徘徊,这一表现已经非常接近于监管要求7.5%的底线水平。除此之外,去年末定增效果曾带来短暂反弹((🚟)2024年核心一级资本充足(🤟)率回升19BP至8.08%),但“药效(🐈)”过后,今年一季度末核心一级资本水平(🦗)又掉落至8%以下,进而加深了张家口银行的“焦虑症”。

改善盈利水平是关键

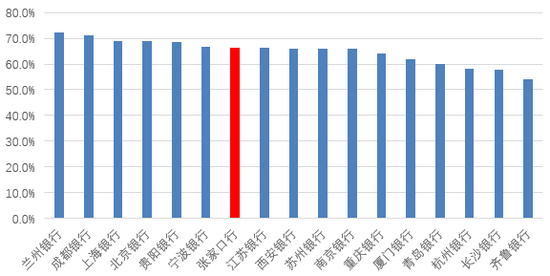

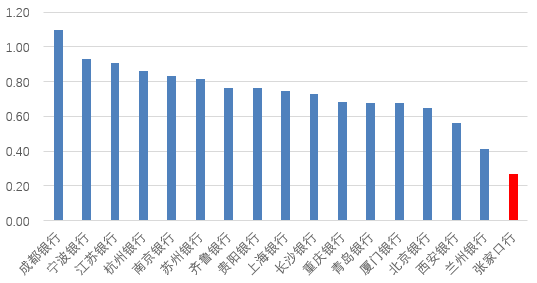

在线占(😄)卜 为何在频频定增扩股背景下,张家(🏞)口银行资本水平仍显得“紧巴巴”?事实上,银行的(👬)资本水(👃)平表现与其“节流开源”(👼)息息相关,何以做到“节流”?在不放弃扩表的背(🤐)景下,将资金投向风险占用更低的资产是当前的较好选择。从这一点来看(🌞),张家口银行实际资产摆布倒是较为合理。以张家口银行“风险加权资产/总资产”这一综合指标来看,其于2024年末(👅)录得66.35%,在上市同业中处于中游水平,体现其资本利用效率中规中矩。

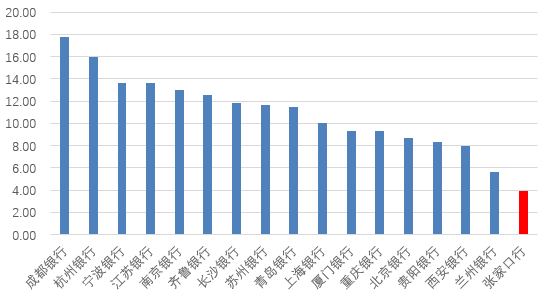

由此可见,张(🕘)家口银行“资本病”问题应在内生资本补充方面,即“开源”不足。财务数据更是印证了这一推断。2024年,张家口银行ROA(总资产净利率(🚃))仅(📆)为0.27%,考虑到杠杆因素,ROE(净资产收益率)仅为3.87%,不仅是较前几年水平进一步下滑(🎳),横向来看远不及行业平均水(🤩)平。这也意味着,张家口银行孱弱的盈利表现,根本(🆓)无法做到内生增长补充资本正向循环,亟需外界帮助方能适应当下的经营现状。从长远来看,该模式(🦍)并不具备可持续性,改善盈利能力成为(🈚)当下之急。

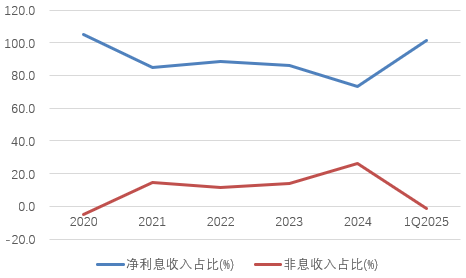

在线占卜 是什么成为张家口银行盈利路上的拦路虎?结合ROE和ROA行业比较情况,杠杆因素(👛)并非主要,盈利结构过于(💘)单一,以及各项成本偏高,挤压了该行的盈利空间。从过去(🤴)几年的收入结构来看,净利息收入占比基本都在八成以上,部分(🏦)年份中考虑到非息收入亏损,净利息收入苦苦杠大梁,因而占比一度超过100%!(例如2020年,2025年一季度)。发展中间业务,拓宽盈利渠道始终是银行业发展的未来方向。在当前息差下行的背景下,张家口银行希冀盈利能力进一步上台阶,重视并发展中间业务势在必(🖐)行。

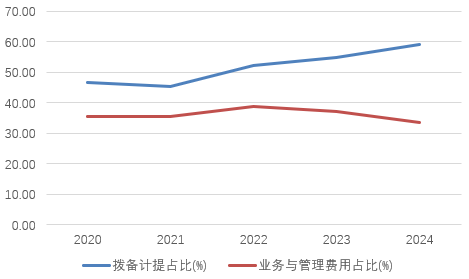

在线占卜 从成本端来看,考虑到张家口银行当前资产质量相对薄(🆑)弱,且风险抵御能力有所不足,这意味着近几年均有提足拨备的压力,从而抬高了信用成本。从数据来看,2022年张(🔷)家口银行不良率一度高居3.0%,同时拨备覆盖率仅为129%,对此该行加大坏账处理和拨备计提,其中计提拨备在收入中占比整体提升,2024年已经高至(🏦)59.2%的水平。截止2024年末(🏣),该行不良率录得1.99%,同期拨备覆盖率为161%,尽管较前(🙄)几年有所改善,但整体仍(🤵)处于行业中偏弱水平,有待进一步改善。此外,该行业务管理费用占比在过去几年回落后,仍处于绝对较高水平,2024年为33.6%(同期上市城商行平均成本收入比为30.1%),有待进一步改善并释放盈(🔴)利空间。

相关新闻

- 在线占卜美国债市:中东冲突抬高油价 削弱对美债的避险买盘详细阅读

美国国债周五收盘下跌,在以色列对伊朗展开空袭后,WTI原油价格一度飙升14%至1月以来最高,收盘涨幅超过7%。油价上涨的影响压过了对美国国债的避险...

2025-06-149

- 在线占卜清华大学教授赵福全:AI正在快速改变,并将最终重塑社会详细阅读

专题:2025轩辕汽车蓝皮书论坛 2025第十七届轩辕汽车蓝皮书论坛于2025年6月13日-15日在广州举行。世界汽车工程师学会联合会终身名誉主席...

2025-06-1419

- 在线占卜中油工程签署16亿美元阿塔维GPP项目合同详细阅读

6月13日晚间,中油工程(600339)发布中标公告。据披露,公司全资子公司中国石油工程建设有限公司(简称“工程建设公司”)与道达尔能源就伊拉克阿...

2025-06-1441

- 在线占卜俄乌开始移交阵亡军人遗体 12日交换被俘重伤员详细阅读

中新社莫斯科6月11日电 俄罗斯总统助理、俄乌谈判俄方代表团团长梅金斯基11日表示,俄方向乌方移交了1212具乌克兰阵亡军人遗体,接收了27名俄...

2025-06-1449

- 在线占卜是否想成为“余布斯”?地平线余凯:毫无兴趣详细阅读

专题:2025轩辕汽车蓝皮书论坛 2025第十七届轩辕汽车蓝皮书论坛于2025年6月13日-15日在广州举行。地平线创始人、CEO余凯出席并演讲。...

2025-06-1465

- 在线占卜国防部:要求日方停止危险挑衅行径详细阅读

中新网6月13日电 6月13日下午,国防部新闻局副局长、国防部新闻发言人蒋斌大校就近期涉军问题发布消息。记者:日本防卫省近日称,中国两艘航母首次同...

2025-06-1479

- 在线占卜亚马逊重组医疗业务 剑指万亿美元级市场详细阅读

过去近十年间,亚马逊始终试图通过价值数十亿美元的收购、招募明星高管和重磅合作打入美国医疗市场。这一征程时而步履维艰,公司的长期战略也并非始终明晰。...

2025-06-1486

- 详细阅读